こんにちは、蘇芳です。

こころ待ちにしていた桜も、あっという間に咲いて散って。

今年は暖かいのね~なんて思っていたら、今度はびっくりするような肌寒さ。

なかなか油断できませんなあ。

マッチョライオンとの出会い

皆さん、マッチョはお好きですか?

私はあまりお好みではありません。

そのマッチョの顔がライオンだったら?

そらもう確実に避けて通ります。

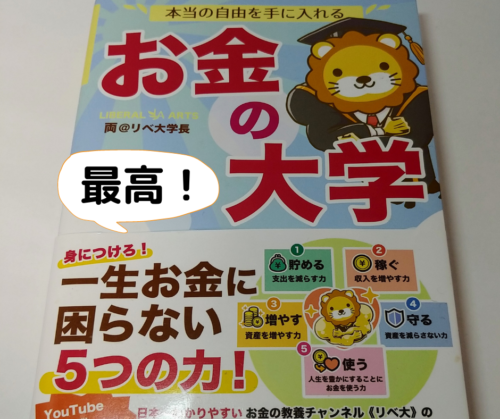

マッチョライオンの正体はリベラルアーツ大学を運営している両(りょう)さん。

通称両学長。

高校1年生で起業し、独学でビジネスを学び、たくさんの失敗と成功をしてきた現役の社長さん。

主にYouTubeで、毎日お金にまつわる知識をめちゃくちゃ分かりやすく解説した動画をアップしてくれています。

もちろんすべて無料。

どの動画も確実に有料級の内容なのに、無料。

いや、マジで控えめに言って、神。

その両学長との出会いは、ある日突然に。

(オダkズマサか…)

それまで敬遠していた格安スマホが、なぜかとても気になり始めてしまった私。

すでに格安スマホを使っていた、会社の仲良しママさんに相談すると、

この人の動画が分かりやすいよ

良かったら見てみて♪

とおススメされました。

せっかくだから見てみるか~と送ってくれたリンクをぽちり。

(参考までにリンク貼っておきます↓)

『携帯電話代を安くする格安SIM追加解説』

正直に申し上げて。

私が両学長の動画のサムネイルを目にした時の感想は

「え??めっちゃ胡散臭い(冷汗)」

でした(学長、ごめんなさい笑)

弟よ、お前もか

しかし、ここで妙なデジャブ。

このマッチョライオン、これが初めましてじゃない気がする…

気になって確認すると、やはり!

以前に弟が共有していた動画のサムネイルが、同じマッチョライオンだったのです。

そういえば、久しぶりに家族で会って食事した時に

「これからは、投資をしていかないとダメなんだよ!!」

といきなり熱く語り出して、ナニゴト?と思ったのでした。

なにかヤバいことでも始めたかと、その時は少しヒヤッとしたのですが。

そーかー!こういうことかー!と納得。

…それにしても、このふたりが関わってて良かった。

そうじゃなかったら両さんの動画、絶対に見てないって断言できる…笑

思えばこの出会いが私の運命を変えたのでした。

『5つの力』ってなに??

両学長が「身につけてや!」と口を酸っぱくして言っているのが

お金にまつわる5つの力です。

- 貯める力(支出を減らす力)

- 稼ぐ力(収入を増やす力)

- 増やす力(資産を増やす力)

- 守る力(資産を減らさない力)

- 使う力(人生を豊かにすることにお金を使う力)

この「5つの力」はひとつずつが独立しています。

いきなり全部を身につけることは難しい。

とくに日本人には!

なぜって、日本人は金融知識がほぼゼロだから~!

学校でも家庭でも、金融教育を受けて育っていないからです。

もちろん私もそうです。

「嫌儲(けんもう・けんちょ)」傾向のあるマジメ家庭で育ったので、お金のことを口にすることも避けて通ってきた、まさに金融知識ゼロ人間。

今回は、そんなあっぱっぱーな私が、両学長との出会いで実践したことを、やってみた順番にご紹介しようと思います。

全くの知識ゼロ・お金なし・若くもない私ができたことです。

悩んでいる方の参考になれば嬉しいです。

格安SIMへの変更

それまで私はauユーザーでした。

なんと「IDO」の頃からのお付き合い。

それを変えるだけでも、けっこうなプレッシャーでした。

しかし実際に使っているママの話を聞いたり、両学長の動画を見て、勇気をだして思い切って変えることにしました。

ちなみに私が選んだのは『ペンギンモバイル』という会社です。

仲の良い友達が代理店をやっていたご縁で決めました。

その結果、

月/10,000円前後だったスマホ代が月/5,000円ほど安くなりました♪

内訳としては、

- 基本料金(データ量3.6GB+SMS+音声通話):1,760円

- 15分かけ放題(専用アプリが必要):1,375円

(月額・税込金額)

これで合計が3,135円。

ここにまだ払い終わっていないau端末の支払いが月/1,845円加わるので、

毎月の支払金額は4,980円。

端末の支払いが終われば、3,135円まで下がります。

支払いが済んだら、SIMフリーの端末に買い替える予定^^♪

終身保険の解約

実は20代の頃から、お付き合いで「利配付き終身保険」なる保険に入っていました。

蘇芳ちゃん、掛け捨てはダメよ!もったいない!

これだと貯金みたいに、必要な時にすごい低金利で一時引き出しできて、まとまった出費にも対応できるから便利。

私も助けてもらったのよ~

あと、運用益がでたら、それも毎月もらえるからお得なの!

はー、そんなもんですか、へーほー。

私はね、会社が売りたい保険はすすめないの

だって会社が儲かるだけだから!

私は会社とケンカしても、加入者にプラスに

なるのだけすすめてるの♪

ほーほー、さすが良心的な○○さん。

この人に相談して良かった~!

…なんてね!思ってたわけですよ。

家族ぐるみで昔からずーっとお付き合いのある、信用できるご夫婦からのおススメだったし、こちとら金融知識ゼロなわけですから。

それに、奥様ご本人は私をだます気なんて無くて、ご自分できちんと調べたうえで本当に良いと思ってすすめてくれてたんですよね。

しかし、両学長の保険のお話を聞いて衝撃!

- 保険は掛け捨てが基本!

- 最低限の死亡保険だけでOK!

- 保険は保険、投資は投資、貯金は貯金や!

混ぜるなキケン!

…え?学長、ちょっと待って??

私のヤツ、完全アウトじゃない???

高額の保険をかけるくらいなら、

その分をちゃんと貯金する!

余裕ができたら投資にまわして運用する

た、確かにそのとおりだ…(冷や汗)

そう思い、これまた思い切って20年近く払い続けていた保険を解約しました。

思い起こせば「利配付き」なんてうたってるくせに、1度も配当金ついてたこと無かったしね!

笑っちゃうぜ!

窓口も、奥様からまったくの他人に代わっていたのもあり、さっさと解約の手続きを進めました。

もちろん大損しましたよ!!

支払い金額割れ上等じゃー!!(血の涙)

でもこの先、さらに10年以上も支払いが続くことを考えたら、最後のチャンスと思いました。

結果、100万円ちょいが払い戻され、生活防衛資金の確保に成功。

月/7,100円程度の保険料支払から解放されました。

その後、民間保険には加入していません。

証券口座の開設とつみたてNISA開始

証券口座なんて、自分には無縁だと思っていた人生でした…笑

日本人のほとんどが私と同じだと思いますが。

しかし、両学長と仲良しのママ(つみたてNISAも開始済)に刺激され

「つ、つみたてにいィさ?はじめ、る?」みたいなたどたどしい状態で着手しました。

まあ、そうは言ってもね~。

怖いじゃないですか「投資」!

「破産」だの「借金」だの「破滅」だの…

マイナスイメージからのスタートなわけです。

そこで、例のママさんに相談すると

楽天証券なら100ポイントから

つみたてNISA始められるよ~♪

現金使わなくてもOK!

マジすか!!

ポイントだけ使ってできるならノーリスク!

楽天カードと楽天銀行はもう使っていたので、楽天証券の口座を開設。

両学長おすすめのS&P500連動の全世界ファンドを100ポイントでスタートしました。

初めてのつみたてNISAからそろそろ1年。

少ーしずつ積立額を増やして、今は楽天ポイント2,000円分+現金3,000円の計5,000円を4つのファンドに分散して毎月積み立てています。

内容を以下に簡単にご紹介しておきます。

(注:投資を始める際は、必ずご自分の責任で銘柄選定をお願いします!)

- 楽天・全世界株式インデックス・ファンド:2000円

- eMAXIS Slim 先進国株式インデックス:500円

- eMAXIS Slim 新興国株式インデックス:500円

- eMAXIS Slim 米国株式(S&P500):2000円

シロウトの商品選定なので

突っ込みたくなっても

優しくスルーしてくだされ笑

そもそも投資額が少ないので、総額は50,000円いきません。

でも、そのうちの評価損益は8,000円程度です。

一般的な銀行の普通預金の金利が年利0.001%。

100万円預けたとして、20%の税金を引いて年に8円しか受け取れません。

それを考えると、かなり驚きの利益だと思いません?

つみたてNISAの場合、出た利益もそのまま運用に回します。

もう少し余裕がでてきたら

月10,000円まで増やしたいな♪

ベストの積立額は月33,333円だそうです。

(注:つみたてNISAは1年に40万円までしか積み立てられないため)

私は残念ながらそこまでは無理…

つみたてNISAは国が作っておススメしている、本当にお得な制度です。

10~20年という長期で運用していくのを前提としています。

(似たところでNISA、iDeCoもあり)

ぜひ調べて、ご自身に合ったものを選んで始めてみてはいかがですか?

つみたてNISA、怖くないよ~♪

ちなみに、楽天銀行と楽天証券の口座を連携(マネーブリッジ)させると、それだけで楽天銀行の普通口座預金の金利が0.1%まで上がるので、全力でおススメ♪

収入の1割を毎月貯金する

固定費の見直しと同時進行でやったのがこれ。

毎月のお給料が入った時に、まず貯金する分を確保するようにしました。

本当は2割できればもっと良いんですが。

あまり気持ちの余裕がなくなってもイヤなので、1割。

旦那さんと私のお給料合計のほぼ1割にあたる3万円を、貯金用の別口座に毎月移動しています。

私はその口座を「もしも貯金」と呼んでいます。

車検の費用など、少しまとまったお金が必要な時はそこから出します。

昔は「お給料日の直前に余った分を貯金しよう~♪」なんて甘ったれてました。

それだと貯まらないんだよねー!

「先に貯金!」を実践したところ、順調に貯められるようになりました。

旦那さんも私もひじょーーーに自分に甘いので、すでに無いモノとして考えないとダメなんです…

「先に貯金」始めた当初は自分に甘すぎて二人で15,000円だったのよ…

甘々だよ~笑

ほかに、学長のまねをして「プレゼント用口座」も作ってあります。

そこには毎月「もしも」とは別に夫婦どちらかの口座から1万円を移動。

結婚式、出産祝い、お誕生日、母の日などなど。

誰かにプレゼントを贈るためのお金です♪

ブログをスタート

実はこの「こまど屋雑記帳」も両学長に後押しされて(勝手に)始めました。

自分に合った副業を、と始めたのですが、

「副業」なんて言えるほどの収益は出ていません笑

利益うんぬんは置いておいて。

自分がお伝えしたいことを自由に発信できる楽しさ。

まったく知識が無かったものをゼロから立ち上げて、運営していること。

これ自体が財産だと思います。

私の可愛い分身です。

もちろん、私のブログで何かに興味をもっていただけて、それがきっかけで購入していただければ、それは最高に嬉しいことです♪

読んでくださった方が「楽しい」「面白い」「笑った」「元気が出た」なんて明るい気持ちになっていただけたら、もっと嬉しい^^

ブログ開設にあたっては、とにかく一人の戦いでした。

なにせ何の知識もありませんので、ヒトデさんのサイトが頼りでした。

タイミングとしては、昨年の5月。

ちょうどGWの前あたりでした。

コロナで勤務体制が「2日出勤・2日在宅勤務」のローテーションになり、家にいる時間が増えると分かった瞬間。

これはチャンスだ。

ブログ作ろう。

と、勢いだけで進めました。

両学長とヒトデさんがいなかったら、このブログは生まれていません。

そして読んでくださるあなたがいなければ、ただ空しいだけです^^;

皆さんに心から感謝・感謝です。

本当にありがとうございます。

終わりに

学長の言葉と知識に背中をおされ、いろいろとやってきました。

やってみた中でどれも共通して感じたのは、

めっちゃ面倒くさい!!

…ということです。

冗談でもなんでもなく、ホントこれ。

やらなくても、それで済んでしまう。

考えなければ、それで済んでしまう。

変えなくても、それで済んでしまう。

全部がそういうことばっかり。

「何日までにコレやらないと大変なことになる!!」

ってことだったら、皆さんがんばってやりません?

済む家が無くなる~とか仕事クビになる~とか、それこそ命が~みたいなことだったら、面倒くさいことでも必死で取り組むと思うんですよ。

でも、お金に関することってそうじゃない。

従来の「あたりまえ」というレールに乗っかってしまえば、あとは特に不都合も感じないまま過ごせてしまうんですよね。

両学長がどんなに有益な情報を発信しても、何も行動せずに終わる人がほとんどだそうです。

それは、きっと

面倒くさいから。

この「面倒くさい」という壁を越えられた人だけが、周りの人たちとちょっとだけ違う景色が見えるようになるんだと思います。

願わくはあなたも、今までとは違う景色の中を歩いていけますように。

それでは今回はこの辺で。

本日も最後までお付き合いいただき、ありがとうございましたー!

人間なら100歳を越えてたみたい。最期までいい子でした。

可愛がってくれていた皆さん、本当にありがとう。

なかなか言い出せなくてゴメンなさい。